Direttiva sul Reporting di Sostenibilità delle Imprese (CSRD)

Home » Blog » Direttiva sul Reporting di Sostenibilità delle Imprese (CSRD)

Gen

29

2023

Off

La Direttiva sul reporting di sostenibilità delle imprese (CSRD), un pilastro del Patto Verde Europeo ( Green Deal ), rappresenta un significativo passo avanti rispetto agli attuali requisiti limitati per la divulgazione della sostenibilità.

Questa nuova legge dell’Unione Europea stabilisce i requisiti per i rapporti di sostenibilità, che si prevede avranno implicazioni globali per molte aziende.

L’effetto domino è innescato.

I principali aspetti trattati nella CSRD (Corporate Sustainability Reporting Directive) cercherò di chiarirli in modo semplice e sintetico:

Cos’è la direttiva CSRD? La CSRD è una legge dell’UE che impone requisiti più severi per i rapporti di sostenibilità delle aziende. Modifica la direttiva NFRD e mira a aumentare la trasparenza e la comparabilità delle informazioni ambientali, sociali e di governance (ESG) delle aziende.

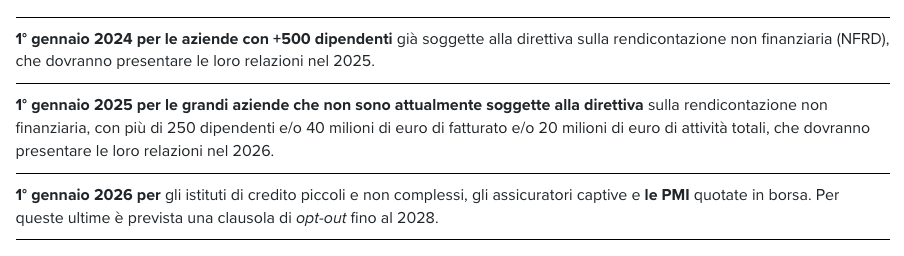

Data di entrata in vigore: La CSRD è entrata in vigore il 5 gennaio 2023, e le prime relazioni saranno pubblicate nel 2024, secondo diverse fasi per le aziende di diverse dimensioni. Qui gli step:

Corporate Sustainability Reporting Directive

Chi è interessato? Più di 49.000 imprese europee sono interessate, inclusi società quotate, grandi società con determinati requisiti finanziari e istituti di credito e compagnie assicurative.

Importanza per le aziende: La CSRD è cruciale perché impone requisiti più severi per la divulgazione della sostenibilità, promuovendo la trasparenza e permettendo decisioni più consapevoli e sostenibili da parte di investitori e stakeholder.

Requisiti di divulgazione: Le aziende devono fornire informazioni sulla sostenibilità, inclusi obiettivi, politiche, sistemi di incentivazione e identificazione dei rischi ESG. I rapporti devono essere certificati da un auditor indipendente.

Relazione con la Tassonomia Europea: Le aziende devono riferire il loro allineamento con la tassonomia dell’UE per garantire coerenza. La CSRD prende in considerazione altri framework come TCFD, GRI e SASB per un approccio globale.

Differenze tra CSRD e ESRS: La CSRD impone la redazione dei rapporti di sostenibilità, mentre gli ESRS descrivono le informazioni che devono essere contenute in tali rapporti. Gli ESRS sono ancora in fase di sviluppo e continueranno a evolversi.

Di fronte a queste sfide normative, l’automazione del processo di raccolta dei dati ESG può risultare estremamente vantaggiosa.

Abbiamo voluto anche evidenziare l’evoluzione delle direttive europee e di come tutto il perCorso si è evoluto mantenendo forte l’attenzione per gli aspetti valoriali sia sociali che ambientali.

Per creare un perCorso a supporto del cambio di mindset necessario per realizzare il Report di Sostenibilità CONTATTACI!